下周重磅经济数据和风险事件前瞻

发布者:北京四合院 | 2021-02-07 09:01:44 | 来源:汇通网

【星网专讯】

刚刚过去的一周是一个超级周,经济数据和风险事件相对较多,金融市场的波动也比较大;接下来的一周,恰逢中国传统,预计市场相对会平淡一些,数据方面主要是美国1月CPI数据和英国四季度GDP数据。事件方面,主要是美联储主席的讲话和原油市场三大机构月度报告。

周一(2月8日)关键词:德国工业产出数据、欧洲央行行长讲话

周一首先留意周末的相关消息,尤其是关于新冠疫情、新冠疫苗和美国刺激计划的相关消息,对市场情绪的影响,有可能会引发周一跳空行情,需要予以警惕。

数据方面,重点留意

德国12月季调后工业产出数据,

市场预计持平,如果符合预期,将是近四个月最差表现;这可能反映德国疫情和出行封锁措施等因素的影响,欧元(1.2048, 0.0087, 0.73%)区第一大经济体——德国的经济复苏放缓甚至中止,可能会拖累欧元的表现。

其次,需要留意欧元区

2月Sentix投资者信心指数

,目前市场预期为2,前值为1.3。

事件方面,主要留意纽约时段,

欧洲央行行长拉加德在欧洲议会就2019年欧洲央行年度报告进行讲话。

欧洲央行2月4日发布的最新一期宏观经济研究报告指出,欧元区2020年12月下旬开始疫苗接种,增强了人们对解决新冠肺炎危机的信心,但实现普遍免疫尚需时间,不排除疫情仍可能恶化,对欧元区公共卫生及经济前景构成挑战。

报告认为,中期来看,欧元区经济复苏需要得到多方面支持,包括有利的融资条件、扩张性财政政策以及随着封禁措施解除、不确定性消退而出现的需求恢复。

市场可能从拉加德的讲话中寻找欧洲央行进一步货币政策倾向的线索,欧洲央行行长拉加德1月25日在世界经济论坛“达沃斯议程”对话会上曾表示,从2020年第四季度的经济数据判断,欧元区经济复苏进程有所延迟。2021年有望是复苏之年,但复苏的第一阶段仍将伴随高度不确定性。

周二(2月9日)关键词:欧美央行官员讲话、EIA原油市场月报

周二无重要经济数据出炉,主要留意一下

美国12月JOLTs职位空缺的变化

。目前市场预期为645万,仍明显低于疫情前的均值,鉴于1月份非农新增就业人口仅4.9万人,可能更凸显出迫切需要拜登的新冠救助计划。

周二纽约时段,

欧洲央行首席经济学家连恩参加一次线上会议的小组讨论,投资者需要予以留意;该官员的讲话有时候对欧元的影响比较大。

连恩1月底曾表示,央行在评估融资条件是否有利时,主要关注银行的信贷条件和公债收益率,具体说明了制定刺激措施的关键条件。

连恩称,“很自然,一方面关注银行体系信贷条件,另一方面关注债券市场,与各国央行在指导融资条件时使用的主要方法是一致的。欧洲央行通常会评估一系列指标,重点放在依赖银行撮合贷款的客户的融资条件,以及寻求在债券市场融资的行业的融资条件。”

连恩补充称,收益率曲线过早走陡将不利于央行缓解疫情影响的努力。“如果资产购买行动不用耗尽购债额度就能维持有利融资条件,那么就无需全部使用这些资金”。

2月1日,连恩曾表示,购买股票以及银行业债券不在当前工具箱内,欧洲央行的工具箱包括短期利率、资产购买、定向贷款和前瞻性指导。

此外,周二纽约时段,

圣路易斯联储主席布拉德

参加英国国家经济社会研究院主办的线上活动,就美国经济和货币政策发表讲话,投资者也需要予以关注。

原油市场方面,周二纽约时段

EIA将公布原油市场月度报告

,投资者需要重点关注。过去八周里,EIA原油库存有七周下降,预计EIA月报有可能会上调原油的需求预期,这有望给油价提供支撑。

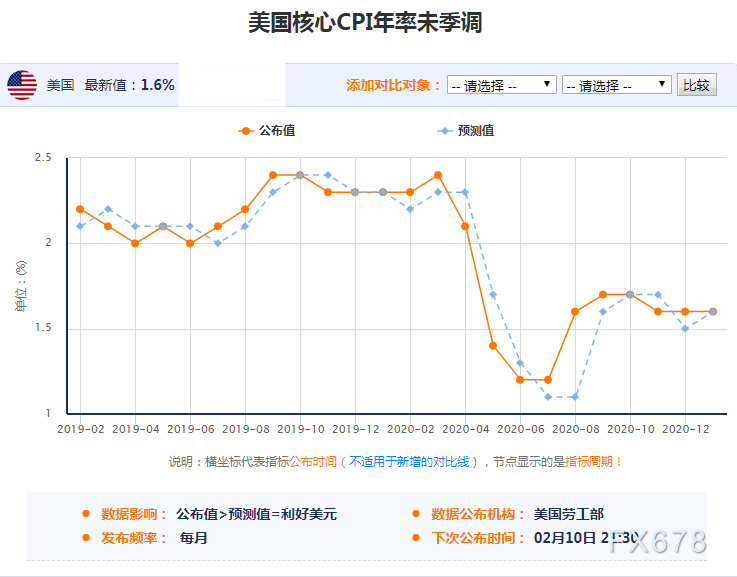

周三(2月10日)关键词:美国CPI、美联储主席讲话

周三将迎来

美国1月份CPI数据

,由于近期油价等大宗商品上周,市场预计美国1月季调后CPI环比将增长0.4%;不过预计核心CPI年率仍将低于2%,预计同比增长1.5%,前值为1.6%。

1月14日的数据显示,美国12月CPI季调后环比增长0.4%,增速加快,主要由能源和食品价格贡献。美国12月CPI季调后环比增长0.4%,符合预期。CPI环比增速连续两个月回升(10月环比0%,11月环比 0.2%),同比增速从11月1.2%小幅上升至12月1.3%。

季调后汽油价格12月环比增长8.4%,贡献当月CPI环比涨幅的60%,较11月0.4%大幅回升。总体能源价格环比增长4%,较11月环比0.4%明显加快。

食品价格环比增速从11月-0.1%回升至12月0.4%。其中,家庭膳食和外出膳食价格环比增速分别从11月-0.3%和0.1%上升至12月0.4%。

核心CPI环比增长0.1%,较上月回落,符合预期。12月核心CPI环比增长0.1%,较11月环比0.2%回落。核心CPI同比涨幅从11月1.7%小幅回落至1.6%。2020年下半年以来,核心CPI同比增速一直维持在1.6-1.7%的区间。

(近期美国核心CPI表现一览)

周三的市场焦点将在纽约时段的

美联储主席鲍威尔

,在纽约经济俱乐部举办的线上活动中发表讲话,投资者可以寻找更多有关缩表和经济复苏前景的更多信息。

1月27日,在2021年的首次利率决议后,美联储主席鲍威尔宣布抗击新冠的战斗尚未结束,不顾对超宽松立场会催生股市泡沫和过高通胀率的担忧,承诺会继续大开货币政策“水龙头”,助力遭受疫情冲击的经济。

鲍威尔重申劳动力市场形势糟糕。谈到被疫情扰乱了生活的人处境艰难,再三指出仍然有900万人因疫情而失业。

道明证券利率策略全球主管Priya Misra表示。“他在强调人性的视角,他的职责不是让股市达到某个水平,而是要实现充分就业。而且他认为没有通胀超调的风险。”

这是向部分美联储官员传递出的一个信息,他们认为经济复苏可能比预期的更为强劲,要求美联储今年开始缩减资产购买。

这也是向新政府发出的一个信号,美联储认可政府的目标,希望让美国人尽快恢复工作,并将紧张劳动力市场的福利扩大到经常被抛在后面的黑人和其他群体。

鲍威尔当时称,距离达到转变资产购买计划的门槛还有一段时间,关注撤出这件事为时过早,美国距离全面复苏还有很长一段路,美联储将仔细做到明确沟通,确保当时机成熟,要像他说的那样逐渐缩减资产购买时,不会有人感到意外。

周四(2月11日)关键词:除夕、IEA原油市场月报、OPEC月报

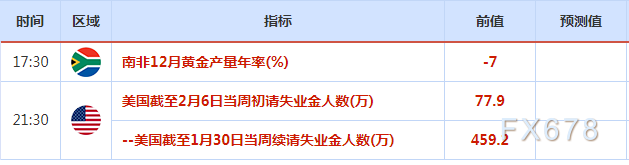

周四恰逢中国除夕,预计亚洲时段可能会相对清淡,欧美国家的经济数据也非常少,主要关注每周公布的美国初请失业金人数变动。

2月4日数据显示,美国截至1月30日当周申请州失业救济金人数连续第三个月下滑,降幅超过预期,表明随着新冠病毒感染率下降,失业人数的增长开始放缓。

劳工部周四数据显示,截至1月30日的一周,首次申请常规州失业金的人数下降了3.3万至77.9万人,创11月以来的最低水平 ,未经调整的首次申领失业救济人数降至816,247。

截至1月23日的一周,持续申请失业救济金人数降至459万。 此前经济学家预测,首次申请和持续申请失业救济金的人数将分别达到83.3万和470万。

这些数字虽然不低,但已经预示继12月和1月申请失业金人数加快上升后,疫情相关的裁员潮已经开始消退。在接下来的几个月,随着越来越多美国人被接种疫苗和感染病例减少,经济活动有望恢复,失业人数可能会进一步下降。

如果新一周美国初请失业金人数进一步下滑,将提升市场对美国经济复苏的信心,利空金价;反之,如果初请失业金人数意外增加,将重新吸引黄金多头的涌入。

周四欧洲时段,有多位欧洲央行官员讲话,投资者也需要予以留意。

原油市场,

周四将分别迎来IEA原油市场月度报告和OEPC原油市场月度报告,

投资者需要予以留意。尤其是OPEC月报,市场的关注度更高一点;投资者可以关注原油需求、供给和库存的最新变化。

2月3日,OPEC在一份声明中表示,OPEC 部长级联合监督委员会“对2021年的复苏持乐观态度”。由于OPEC 开始创纪录地削减产量,油价已从2020年触及的历史低点反弹。

OPEC 委员会未提及改变政策,呼吁多数成员国在2月保持供应稳定,最大石油出口国沙特阿拉伯本月和下个月自愿减产100万桶/日。

OPEC的声明称:“尽管未来几个月经济前景和石油需求仍不确定,但全球逐渐接种疫苗对今年剩余时间来说是一个积极因素,将提振全球经济和石油需求。”

OPEC预计,减产将使市场在2021年全年保持短缺状态,尽管该组织下调了需求预期。

该报告在刚刚过去的一周给油价提供了一定的上涨动能,

美原油

多次刷新逾一年高点。

周四纽约时段,

美国国会预算办公室将公布最新的十年预算预期报告,

投资者也需要重点关注。

周五(2月12日)关键词:春节、英国GDP数据

周五是中国的春节,

亚洲多个国家市场休市;日内风险事件相对较少。

数据方面,欧洲时段,

英国将公布四季度GDP等一系列经济数据

,目前市场预计英国四季度GDP环比仅增长0.5%,不过预计12月GDP环比将增长1%;如果数据表现乐观,可能会进一步打压市场对英国央行的负利率预期。

但如果数据表现糟糕,将可能增加市场对英国经济的复苏预期,进而会提升市场对英国央行的负利率预期。

英国央行2月4日表示,银行将至少需要六个月的时间才能为实施负利率做好准备。英国央行料经济将在2021年晚些时候复苏,在那之前,央行将维持其刺激计划不变。

投资者在2月4日英银决议后大幅缩减对英国央行2021年实施负利率的押注,货币市场将英国实施负利率的预期时间由今年8月推后至2022年2月。

英国央行表示,将要求银行为可能实施负利率做好准备,但金融市场不应将实施负利率视为板上钉钉的。

英国央行行长贝利在新闻发布会上表示:“任何人都不应从中得到任何信号。我想向市场传达的信息是,你们真的不应该试图从这些决定和我们正在对工具箱采取的行动中解读货币政策委员会(MPC)的未来行为。”

副行长伍兹表示,要实施负利率,大多数金融企业将需要对其系统进行改革,但降息至零将不会带来太大的运作挑战。

英国央行表示,英国经济在2021年的前三个月料萎缩4%,但预计2021年经济将迅速恢复到疫情爆发前的水平。

摩根大通资产管理全球市场策略师Hugh Gimber表示:“鉴于消费者将在2021年晚些时候释放此前积攒的储蓄,以弥补失去的时间,英国2021年实施负利率的可能性正在降低”。

周五纽约时段,投资者需要关注

美国2月密歇根大学消费者信心指数初值

,自新冠疫情以来,该数据一直低于85,远低于疫情前的平均水平。近期美国经济数据整体有所改善,美国股市也再次创下历史记录新高,投资者需要留意消费者信心的变化。

(美国密歇根大学消费者信心指数变动一览)

最后,在接下来的一周,投资着仍需重点关注新冠疫情、新冠疫苗和拜登新一轮刺激计划的相关消息。