在房市火热时期,炒房(持有房屋不足 12 个月)被视为是一种加拿大投机者快速致富的手段,一套房屋在低价买入之后高价售出,这不仅为炒房者带来丰厚的资本收益、也推高了房价。

由于过去没有针对短期炒房者的限制措施,使得加拿大炒房行为相当普遍。

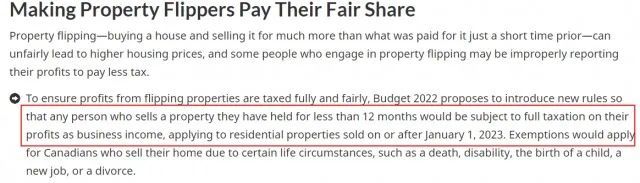

按照联邦政府公布的针对炒房者的这项新税收制度,任何人出售持有不到12个月的物业,其卖房的利润将被视作商业收入,100% 全额交税。该项新措施将适用于 2023 年 1 月 1 日及之后出售的住宅。

因某些生活特殊情况,如死亡、残疾、生孩子、换工作或离婚等,而出售房屋的加拿大人将会被予以豁免。

这项税收计划对于炒房者将是一个沉重的打击,不过最新媒体报道发现,尽管炒房税尚未实施,但加拿大国税局 CRA 已经按照这一炒房税的标准对纳税者进行裁决和处罚。

而且该案例所涉及的“炒房”行为是发生在 10 多年前的。

这起案例涉及到一位多伦多的房主,她在向税务法庭质疑 CRA 对其主要住所的裁决。

这位纳税人在 2011 年、2015 年、2016 年三个纳税年度被 CRA 重审,涉及到这期间她所拥有的 4 套房产销售。

但最具争议的是 2011 年出售她在多伦多的房产,因为加拿大税务局对纳税人的评估超出了正常的三年重新评估期,并对该年度报税的“严重过失”处以罚款。

在法庭上,纳税人解释说,从 2010 年到 2014 年,她与前夫经历了一段“混乱的关系”。这导致两人断断续续的同居关系,最终在 2015 年最终分居和离婚。

纳税人表示,在 2010 年和 2011 年期间,她经常出现在这所房子里,“作为与她前夫发生矛盾时的避难所。” 她争辩说,这所房子是她的主要住所,所以她在 2011 年卖掉它时应该免征资本利得税。

CRA 不同意,维持该财产的收购和处置是“投资贸易性质的交易”,因此其出售应归类为 100% 应税商业营业收入。CRA 表示,纳税人从未更改她的主要地址、雇主 T4 地址或其他邮寄地址到该物业,因此 CRA 判定,这座房屋是这位纳税人在买入、重建、并快速转售之后的“炒房”行为,在相对较短的时间内获得了巨额利润。

税务法庭的最终任务是就 2011 年的房屋处置决定几个基本问题:

出售是否应该被归为投资贸易性质的交易,因此应作为营业收入征税还是按照资本财产征税?

如果它是资本财产,它是否是纳税人的主要住所,从而使收益免税?

纳税人 2011 年的纳税申报表是否存在充分的虚假陈述,允许 CRA 重新超过常规的 3年复审?

纳税人在提交 2011 年纳税申报表时是否存在严重疏忽,因此受到严重疏忽处罚?

在分析了案件的事实和情况后,法官得出结论,纳税人几乎不符合通常“炒房”的事实模式。

这名纳税人是一名教师,而不是一名房地产经纪人,她还有其他情况可以解释“所有权的期限低于衡量标准”,即她试图离开虐待她的丈夫、脱离充满纠纷的婚姻。

税务法庭的法官认为,这起案例中,CRA 已经记录清晰了关于这座房屋的买入和卖出。

最终,法官根据财产的性质、纳税人持有房屋的时间、纳税人在该点之前购买房地产的有限频率、花费的工作、动机以及最重要的决定财产出售的情况都得出了这样的结论:这套房屋是是作为资本财产获得的,而不是炒房。

那么作为资本财产,这座房产是否可以作为纳税人的主要住所?享受出售时的免税呢?

法官认为,该物业从未被规律性占有,没有可识别的地址、永久标志和其他家庭开支的记录。由于纳税人无法提供更多证据证明其为主要住所,因此 CRA 对其非主要住所的假设是合理的。

针对最后一个问题,报税是是否存在严重疏忽?

法官认为,纳税人在她的申请中缺乏任何“细节和材料来合理地证明她可能是正确的”,因此 CRA 有权重新开放和重新评估 2011 纳税年度,甚至可以超过正常的重新评估期。

但对于是否存在严重疏忽和重大过失,法官认为,纳税人不应被认定为严重疏忽,按照纳税人的申报立场,这所涉案房屋是她的主要住所,因此她认为不需要在 2011 年的纳税申报表中报告收益。

法官指出,纳税人虽然受过教育,但显然不熟悉商业和税收方式。她认为自己可以正确报税,将这座房屋视为自己的主要住所、因此不存在炒房盈利。法官认为,纳税人的行为不等同于故意行为,不存在不遵守法律的行为。

最终的裁决可谓喜忧参半,但至少纳税人将免除炒房的所得税惩罚部分、以及取消的“严重疏忽”的处罚。

不过根据此案也可以看出,CRA 针对炒房行为的态度,即使联邦政府尚未实施炒房税,CRA 已经将短期非主要住宅的炒房行为纳入到考量标准,按照营业收入来征税。