受三大新政密集组合拳打压 重创楼市在所难免?

发布者:北京四合院 | 2017-10-17 19:23:06 | 来源:温哥华港湾

|

今天(10月17日),加拿大金融机构监管办公室(OSFI)发布消息,要求金融机构收紧对房贷申请的审批标准:首付超过20%、不需要买按揭保险的住宅买家同样需要经过压力测试,以证明一旦利率上升他们仍能够负担供款。这意味着买家的贷款压力将进一步加大。 金管办明确,新规将在2018年1月1日起实施。 分析人士指出,这项新规将对加拿大楼市产生巨大冲击。在目前的房贷市场上,无保险贷款占据了接近80%的比例,而新规将强制要求所有买家都必须进行压力测试。

在金管办发布的《住宅按揭贷款指引》(又称《B-20指引》)最终版本中,和买家们密切相关的主要看点有三个。 首先是明确,就算是你首付超过20%、不需要买按揭保险,也同样要进行房贷利率压力测试。

金管办对无保险的按揭借款人设立了一个新的最低“压力测试”要求,也就是最低申请利率标准。 按照新规定,今后银行在审批首付超过20%的无保险按揭时,将在央行5年期基准利率的最大值(目前为4.89%),或是合约按揭贷款利率的基础上再增加2%。

其次是新规还要求各大银行设立并且严格执行最高的贷款价值比( loan-to-value,简称LTV)。 对于银行来说,最关心的就是按揭供款人的债务与价格的比率(LTV)。100万的房子,你自己首付20万,即20%, LTV 就是80%。LTV 高于80%,就是高额贷款,需要买贷款保险。 此外,金管办还禁止加拿大各大银行等受联邦政府监管的金融机构,与不受监管的按揭公司合作提供捆绑按揭(bundle mortgage),或合作贷款安排(co-lending)等试图绕过监管的高风险房贷。

据报道,收紧按揭是为了保护银行等放贷机构,以免在利率上升时违约个案急增。金管办负责人鲁丁(Jeremy Rudin )此前曾表示,面对加拿大人负债过高、若干城市房地产市场房价超高的风险,严格贷款审批,对于持续不确定的房地产市场非常关键。 他强调,监管部门不能等出了问题再采取措施,而是要提前采取限制房贷的措施以防患于未然。 近日,按揭比较网站Ratehub发布的最新报告指出,一旦压力测试范围扩大将导致加拿大人的房屋购买力下降21%,并可能进一步引发房价下跌10%至20%。

Ratehub联合创始人James Laird认为:,新规一旦实施,100万加元以上的物业最受影响,这意味着多伦多和温哥华这两个对加拿大影响最重要的市场将受到最大的冲击。 另据星岛日报报道,一名在某大银行任房屋按揭贷款的经理表示,大银行这几个月不断收紧房地产按揭贷款,经济能力差的客户几乎已经没办法向银行申请到房贷。 对于近年有大批人士投资在大厦单位楼花的情况,他认为是另一种风险很大的投资。这位人士提醒,收紧按揭和加息因素不容忽视,买家们一定要量力而行。 |

||

加拿大金融机构监管办公室(OSFI)今日发布消息,正式发布房屋按揭申请操作与程序的最新指引(B-20),并宣布新指引将于2018年1月1日生效,适用于所有接受联邦规管的金融机构。(详情点这里)

OSFI的新闻稿称,B-20指引要求在联邦规管下的金融机构对按揭审批保持警惕,强调无保险按揭的最低合资格利率要求,贷款价值比(loan-to-value,LTV),以及禁止企图绕开LTV的交易。

具体有以下三点:

1. 对无保险按揭贷款,OSFI设立新的最低申请利率,即“压力测试”:

B-20指引现在要求,按照加拿大央行公布的五年期利率(现为4.89%),或在合同利率基础上再追加2%来审批首付超过20%的无保险按揭。

2. 要求按揭机构设立并且严格执行最高贷款价值比(LTV),在房屋市场和经济环境变动时,体现最新的市场风险。

房屋价值上涨时,LTV比率会下降,反之上升

何为LTV:

按揭更新(renew)时银行会计算LTV,确保LTV<80%,如果超过客户就要买保险。如果原来的房子交易价100万,首付20万,按揭80万,几年后房子市场价80万,银行最多只能贷80万的80%,也就是64万,客户要补齐差额也就是80万-64万=16万!

由此,新指引不仅影响到新申请的按揭,对于大批按揭到期,需要与银行续约更新按揭的房屋业主,也将产生重大影响。

3. 禁止部分企图绕开LTV的交易:禁止联邦规管的金融机构为了绕开LTV限制,与其他贷款商合作安排提供按揭或其他贷款产品。

OSFI总监Jeremy Rudin在新闻稿中表示,B-20指引是对加拿大房屋按揭审批的严格和慎重的政策。

据悉,OSFI于今年7月7日发布B-20指引的草案,随后展开公开咨询,截止8月17日,OSFI共接到金融机构、协会和公众的200多项反馈意见。

多伦多市场将受巨大冲击

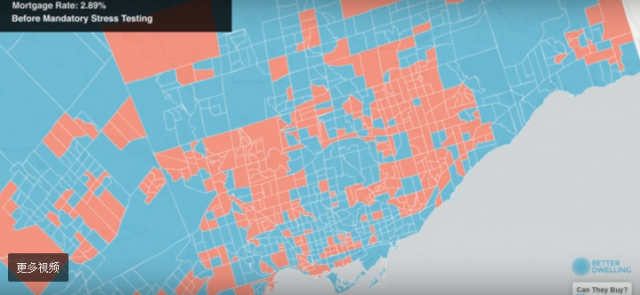

据业内人士分析,目前多伦多市场的平均房价是$750,800元,市场最低按揭利率是2.89%,去掉首付20%,按照现行的按揭规定,约49%的中位数收入家庭仍然有能力负担房贷。

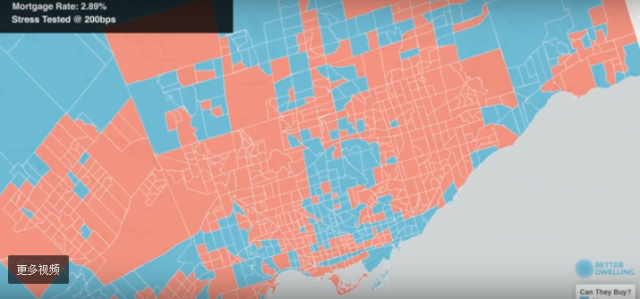

以上视频反映了压力测试前后,多伦多市有能力买房的家庭(蓝色)比例的变化。

但是在新指引下,借贷能力瞬间下降25%。这对于加国多数城市而言影响并不大,但是对多伦多绝对是巨大的冲击。甚至有按揭业界人士急呼,这将是多伦多楼市的终结!

按照利率2.89%进行压力测试,有能力购买均价房屋的中位数收入家庭比例将跌至38%,相当于有足够收入买房的家庭减少了22.44%,这是相当大的跌幅。

压力测试前:

压力测试后:

分析称,有能力贷款的家庭数量减少了,一方面会导致房屋交易量下降。另一方面,也可能维持交易量,导致房价下跌。现在无法预测市场会作出怎样的反应,不过至少这已经是多伦多市场房屋库存量激增的一个因素。

对现在想要买房的年轻人来说,全款买房基本都是天方夜谭,按揭贷款才是主流,毕竟辛苦打拼几年,刨除日常开销,能攒下来房子首付都实属不易。对于贷款买房来说,银行提供的利率相对越低越好,毕竟买套房子相当于要背很久银行的债,利息太高压力也难扛得住。

如今加拿大的楼市已不如前两年那么火爆,虽然房价已经涨到了很高的价位,但涨速是降下来了,甚至最热的多伦多市场很多地区房价还遭遇了滑铁卢。虽然房市熊市时不是买房投资的最佳时机,但对购房自住的人群来说,房价趋稳或下降的时候,如果利率正好不是上调凶猛,那么入手一套心仪的房子也是一种明智的选择。这时候,就要做到对加拿大各大银行的贷款利率政策心中有数,把钱花在最值的时机,让欠银行的债尽可能还起来轻松一点。

下面给大家整理了加拿大五大银行(CIBC、Scotia Bank、BMO、RBC和TD Bank)官方给出的最新贷款利率政策,不同银行还有各自的利率优惠哦!请到官网查询最新利率变动和及时优惠。

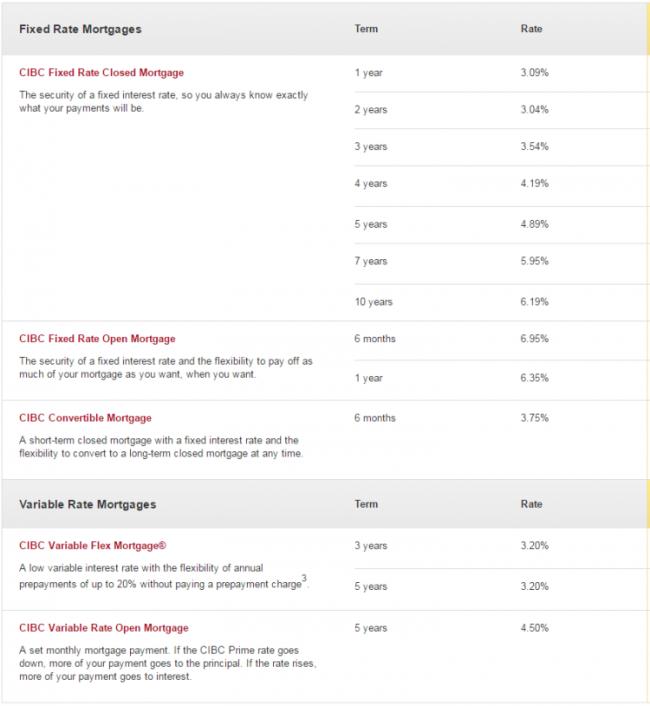

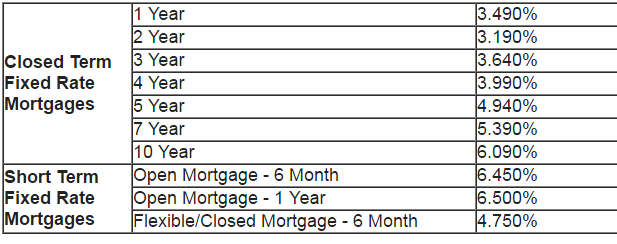

1、CIBC银行按揭贷款利率参考:(点击进入银行官网查询最新利率)

2、Scotia Bank银行按揭贷款利率查询与参考:(点击进入银行官网查询最新利率)

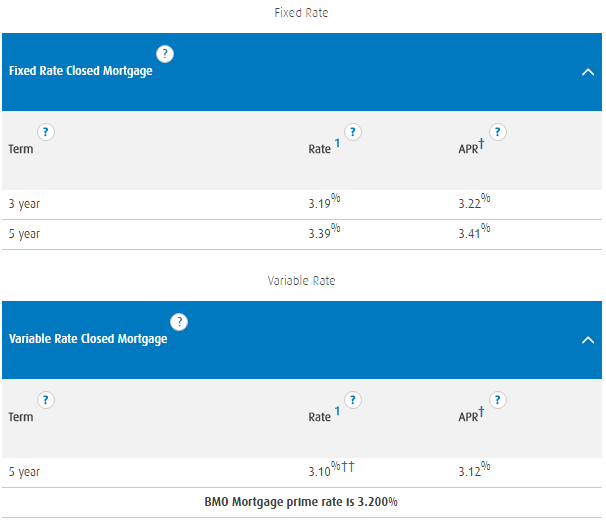

3、BMO/蒙特利尔银行按揭贷款利率查询与参考:(点击进入银行官网查询最新利率)

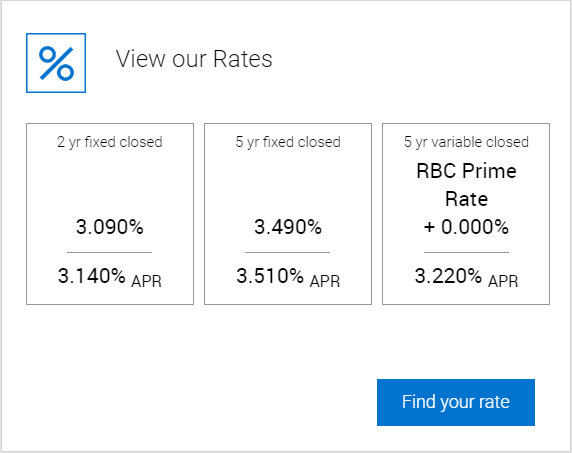

4、RBC/加拿大皇家银行按揭贷款利率查询与参考:(点击进入银行官网查询最新利率)

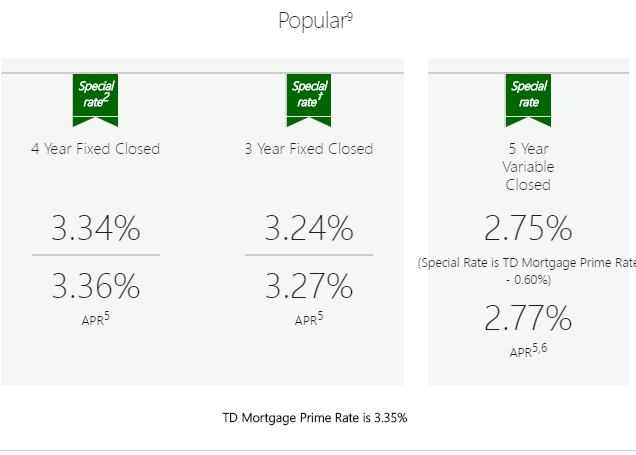

5、TD银行按揭贷款利率查询与参考:(点击进入银行官网查询最新利率)