摇摇欲坠:加国房价面临90年代崩盘以来最大下行压力?

发布者:北京四合院 | 2022-06-07 08:02:45 | 来源:地产中心

大温哥华郊区——菲沙河谷地产局辖区的所有类型房价相比 4 月都出现了下降,这是该地区自 2019 年 9 月以来首次出现环比房价全线下降;与此同时大温地产局辖区的房价除公寓之外,独立屋和联排屋也都出现了环比下降。 此前上涨势头十分狂热的大多伦多地区则房价跌幅更为凸显,相比 2 月最高峰时期的基准价格,大多地区 5 月房价已经下降了12.1 万加元。与之相伴的是房市的交易量也暴跌约 40%。

在大温,尽管地产局以售出与挂牌比率(sales-to-active listings ratio)作为参考标准,认为房市仍然处于卖方市场,但业界分析指出,地产局的数据充满迷惑性,事实上大温的房市已经进入平衡市场。

根据大温地产局的数据,5 月大温地区售出与挂牌比率为29.2%。 按照房地产业内惯例,当该比率高于 20% 时,房市处于卖方市场,房价有上涨的压力;当该比率低于 12% 时,房市处于买方市场,房价有下降的压力;当该比率介于 12%-20% 区间时,市场处于平衡市场。 然而,分析指出,如果参考加拿大其他地区使用的售出与新增挂牌比率(sales to new listings ratio 简称 SNLR)为参考,大温已经进入平衡市场。 5 月,大温 SNLR 从 4 月的 62% 降至 5 月的45.8%。 业界认为,当 SNLR 介于 40%-60% 区间时房市处于平衡市场,高于 60% 为卖方市场,低于 40% 为买方市场。 SNLR 往往会领先价格走势几个月,这意味着市场将降温。未来几个月房价将会继续走低。 涨跌都靠这关键数据——利率 疫情之后房市火了近两年,最大的推动力被认为是央行超低的基准利率(0.25%)所带来的借款成本低下,而最近几个月来的房市迅速降温、房价和交易量下降则是由于央行接二连三的大幅加息。 经过 3 月、4 月、6 月的三次加息,央行的基准利率已经提升至 1.5%,然而,央行再次表态,面临三十多年来的最高通胀水平,未来不排除继续大幅加息,有分析指出年末之前央行或将再次加息 3 次,较为激进的预测认为到今年年底,加拿大央行的基准利率恐达到 3.25%。这比年初时的 0.25%高出 300 个基点。 房价面临 90 年代崩盘以来最大下行压力 蒙特利尔银行 BMO 最新表态指出,加拿大房地产市场正面临着 90 年代房市崩盘以来的最大下行压力。

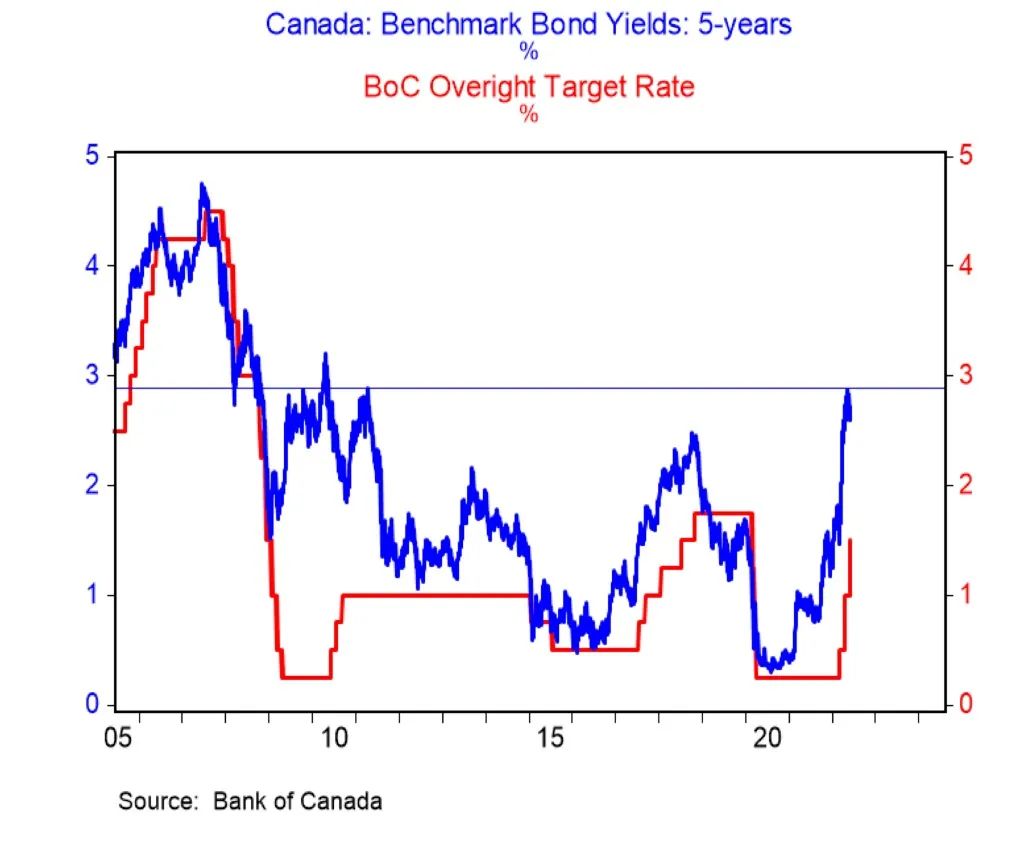

BMO 在给投资者的一份研究报告中指出,加拿大政府的 5 年期债券收益率正在飙升,这将对房地产市场产生重大影响。BMO 警告说抵押贷款成本正在上升到十年来的最高水平。尽管从长期数据来看,抵押贷款的水平并不算太糟糕,仍然处于相对较低的水平。 但加拿大历史上抵押抵款如此快速攀升只出现过一次,就是在 90 年代房地产崩盘期间。 加拿大央行和美联储都在为更高的利率做准备 加拿大央行和美联储正在向市场发出信息——更高的利率即将到来。两家央行都重申了控制通胀的承诺。高通胀将需要抑制过度需求。为了减缓需求,他们可能需要将利率提高到全球金融危机以来的最高水平。 BMO 首席经济学家 Douglas Porter 写道,加拿大央行强势的加息态度正在给政府债券带来压力。5 年期债券收益突破 2.9% 门槛,是自 2010 年初以来从未有过的水平。 Porter 指出 5 年期债券收益率是对房地产最重要的影响之一。它直接影响5年期固定利率抵押贷款的成本。而在加拿大房地产市场中,5 年期固定利率贷款产品直到最近都是被选择最多的贷款产品。 直到前几个月固定利率上升、浮动利率的优势凸显,才使得 5 年期固定利率产品的热度下降。

加拿大政府 5 年期债券收益率正以历史上最快的速度攀升,并可能提高预期继续上升到更高水平。 BMO 分析显示,5 年期债券收益率在不到一年的时间里上涨了近 2 个百分点。听起来可能不多,但考虑到加拿大央行的通胀目标率只有 2%,而债券收益率和 5 年期抵押贷款在不到一年的时间里增加了这个量。 BMO警告说,这种惊人的增长水平以前只见过一次。只有 1994-95 年的 5 年证券收益率和贷款利率变化如此之快。这种利率的快速攀升对住房市场很不利。 房地产市场转售需求下降也将影响到新房建设。BMO 报告指出,过去 60 年来房屋开工最疲软的一年恰好是 1995 年。当时是房价大幅下滑的尾声,也正是紧缩货币政策的最后阶段。 加拿大房地产市场在飞速上涨之后也将面临巨大的自我纠正和房价调整阶段。