曙光:2024年全球央行迈入“降息周期”?

发布者:北京四合院 | 2024-02-03 14:03:15 | 来源:证券市场周刊

【星网专讯】

在全球增长前景疲软、通胀出现放缓迹象的情况下,各大央行可能会在2024年改变政策,“降息之年”将是2024年的主题。

一、美联储2024年或降息3次以上,预计首次降息在3月

美联储似乎有望在2024年改变货币政策的走向,其表示:“政策利率可能处于或接近本轮紧缩周期的峰值。”因此,联邦公开市场委员会(FOMC)可能会继续调整未来几个月的前瞻性指引,官员们认为“进一步加息可能不合适”。

美联储主席杰罗姆·鲍威尔(Jerome Powell)及其同僚的最新预测显示,2024年联邦基金利率将下降,因为利率点阵图显示预测中值为4.6%,经济放缓的迹象可能会促使FOMC尽早实现货币政策正常化,以避免经济衰退。

2024年迎来美国大选,一般而言,在大选年,货币、财政政策很难趋紧。一边是希望维护经济软着陆;另一边是已开始下降的通胀率,鲍威尔很难再不松口,美联储也并不需要等到核心PCE触及2%目标值后才开始行动。2023年12月22日发布的通胀数据更显示,11月PCE环比下降0.1%,前值为0,这是2020年4月以来首次下跌。核心PCE较去年同期上涨3.2%,涨幅也较10月略降。

不乏国际投行预计,美联储将在2024年3月、5月和6月连续进行三次各25BP的降息,然后每季度降息,直至达到3.25%~3.5%的利率水平。而此前,主流机构都预计首次降息会出现在7月后。

虽然美联储官员在12月会议后又出场打压市场对2024年第一季度就开始降息的预期,但似乎市场并不买账,美元、美债收益率目前下跌趋势完整,美股多头凌厉,而且基本上都有望持续。

二、欧洲央行难以维持鹰派立场,欧元可能面临不利因素

欧洲央行(ECB)在2023年最后一次会议上保证“遵循数据的方法来确定适当的收缩水平和持续时间”,但理事会看起来正准备改变货币政策路线,因为该央行打算在2024年下半年“每月平均减少PEPP(疫情紧急购买计划)投资池达75亿欧元”。

在此之前,欧洲央行可能会在管理货币政策方面采取观望态度,因为拉加德(Christine Lagarde)行长及其同僚坚称“必要时,我们的政策利率将设定在足以实现收缩的水平”,如果理事会打消了可能降息的猜测,欧元可能会在2024年跑赢美元。这可能也因为欧元区和英国的通胀比美国更为顽固。

但经济放缓的迹象可能会促使欧洲央行放松收缩性政策,因为“经济增长的风险仍然倾向于下行”,如果理事会在降低欧元区利率方面表现出更坚定的意愿,欧元可能面临不利因素。

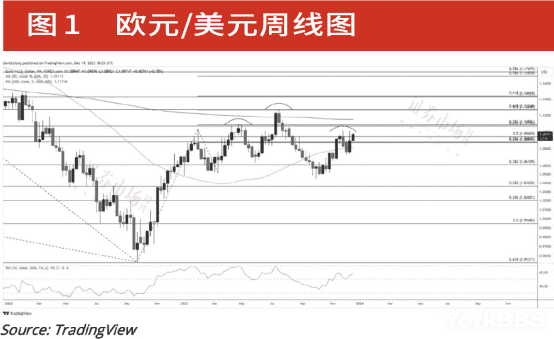

随着欧元/美元从10月的2023年内新低(1.0448)反弹以来,它在2024年之前已经形成头肩顶形态。只要欧元/美元交投于左肩下方的1.1070附近(23.6%斐波那契回撤位)至1.1090(38.2%斐波那契延伸位),重大反转的风险就会持续存在。如果欧元/美元难以守住1.0610(38.2%斐波那契回撤位)上方,则欧元/美元可能会回吐从2023年低点(1.0448)以来的涨幅,但只有突破/收盘低于1.0200(23.6%斐波那契回撤位)下方,才能有机会下探2022年11月低点(0.9905)。

不过突破/收盘高于1.1070(23.6%斐波那契回撤位)至1.1090(38.2%斐波那契延伸位)区域将推翻头肩顶形态,突破2023年高点(1.1495)将冲击1.1430(100%斐波那契延伸位)至1.1440(61.8%斐波那契延伸位)区域。

三、英国央行或对通胀下行作出反应,全年有望累计下降134BP

在美联储议息会议后,英国央行行长贝利(Andrew Bailey)的言论则完全不同,这是因为

英国的通胀比美国高出不少。

贝利指出,利率必须“在足够长的时间内保持足够的限制性”,才能使通胀降至英国央行的目标水平。他称,如果有证据表明通胀压力比预期的更持久,英国央行可能会恢复货币紧缩政策。

他的态度似乎和一个月前的鲍威尔如出一辙,强硬的态度或许仅是在于打压通胀预期,不让金融环境太早转为宽松,否则将不利于控制通胀。

但是,英国通胀数据也有了积极的进展。根据英国国家统计局(ONS)披露,

2023年11月通胀率大幅放缓至3.9%,远低于经济学家们预测的4.4%的共识水平,也是自2021年9月以来最低的水平

,汽油、食品和休闲等类别的价格拉低了通胀。这引发英镑走低、股市上涨,并加大了各方对2024年上半年降息的预期。

不乏机构认为,消费价格通胀“下降幅度大得出人意料”,意味着英国央行更有可能在2024年上半年降息,“远远早于它迄今愿意发出的信号”。

市场目前普遍预计,英国央行将在2024年5月降息25BP,2024年全年利率将累计下降134BP,这比此前预期的下降107BP又有所提升。

四、日本央行的宽松周期将继续拖累日元

与此同时,日本央行(BoJ)延续鸽派指引,该央行一致投票决定继续实施量化和质化宽松(QQE)和收益率曲线控制(YCC)进入2024年。

日本央行在2023年4月的会议上决定“对货币政策进行全面审查,计划时长约为一年到一年半”,日本央行看来并不急于改变路线,而植田和男行长及其同僚可能会在未来几个月内保持目前的立场,因为

日本央行计划“耐心地继续实施货币宽松政策,同时灵活应对经济活动、物价和金融状况的发展”。

因此,日本央行的宽松周期可能会在2024年继续拖累日元,但随着各大央行改变货币政策前景,套利交易的利差恶化也可能影响外汇市场。

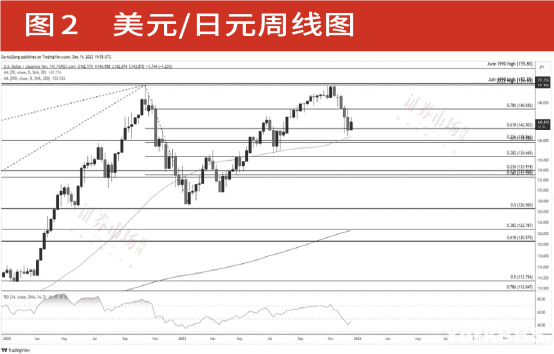

美元/日元未能测试2022年高点(151.95)后接近50周均线,如果未能对均线的正斜率做出反应,汇率可能会面临进一步下跌。

突破/收盘低于139.60至140.00区域,可能会推动美元/日元跌至136.70,下一个关注区域在132.60(38.2%斐波那契回撤位)至133.90。未能守住2023年3月低点(129.65)则看向2023年低点(127.23),但回升至146.70(78.6%斐波那契回撤位)上方,则重新关注2022年的高点(151.95),接下来过往出现过的点位是1990年7月高点(152.25)附近。

需要注意的是,各大机构2024年都颇为看好日本股市,此前东证交易提及对于破净股(PB长期低于1倍)的关注措施,并强烈敦促这些破净股对有关改进政策和具体措施进行披露,这意味着上市公司必须关注股东价值。但如果日元大幅升值,日本股市的势头或将受阻,尽管长期的结构性机会不变。

五、中国存款利率下调为进一步降息铺路

进入2024年,随着中美利差收窄超200BP、人民币企稳,中国央行降息以刺激经济的压力下降,而仍处于负区间的通胀率也提升了降息的必要,因而市场对2024年一季度降息、降准的预期攀升。

事实上,近期银行存款利率的下行可能已有所预示。根据公告,2023年12月22日起,包括工、农、中、建、交在内的多家国有大行宣布下调存款挂牌利率,不同期限的定期存款及通知存款利率下调幅度不等,三年期和五年期定存挂牌利率降幅最高,达25BP。这是继2023年6月和9月后,各大银行再次调低存款利率,这也主要是为了维护银行的净息差,并为未来下调贷款端利率(政策利率)铺路。

政策利率在过去4个月里都保持不变,我们预计2024年一季度公开市场操作(OMO)利率和中期借贷便利(MLF)都有望下调,从而带动LPR(贷款报价利率)下行。同时还可能进行一次25BP的降准,以增加向银行提供可贷资金。

尽管如此,人民币仍有望维持稳定。自2023年11月以来,人民币对美元汇率升值超过2.5%,市场对于人民币看贬的情绪可能也已见顶。中央经济工作会议重申了稳增长立场。不过,会议并未提出大规模刺激措施,而是强调要限制下行风险及保持经济复苏态势。这有利于美元对人民币见顶。中国央行似乎对人民币目前的水平较为淡定,中间价也显示了央行并无意阻碍人民币走升。

我们预计2024年人民币对美元的目标价为7,但仍需要警惕美元在2024年上半年重新走强,加之如果中国宏观经济表现低于预期,可能会使人民币重新测试7.3。整体而言,美元的走弱趋势在2024年仍将具有不确定性,更确定的走弱趋势或要到2025年。